花樣年,迫在眉睫!

時間:21-09-17 來源:陌爺地產圈

花樣年,迫在眉睫!

粵系房企,向來相對穩健,且戰略思路與投資打法上,傾好偏安一隅。

尤以花樣年作為典型代表,但近三年一路之坎坷,表現得用力過猛,而如今危機四伏,迫在眉睫。

2020年,花樣年并沒有實現18年所定下的千億目標,反而財務狀況一度惡化。

一、借新還舊,借高還低的融資困境,一路推高融資成本,年中創下新高14.5%。

二、短期剛兌缺口承壓,被迫售賣項目股權,斷臂求生。

三、銷售業績遠不及預期,且增長乏力,難以為繼。

NO. 1|壹

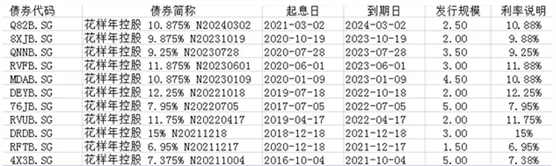

花樣年堪憂的財務狀況實則早有端倪,但走向公眾視野的,要數6月份的一筆美元債。

關鍵詞:2024年到期、2億美元、利率14.5%、優先票據。

超行業平均利率兩倍多,創下了年內房企發債利率新高。

而目的卻是為了借新還舊,剛兌10月份到期,利率僅為7.38%的另一筆美元債。

與此同時,頻頻于公開市場小額回購未償還票據的操作。

像是在努力提振二級債券市場的信心,更像是一場自救行動。

因為如果債券價格持續下跌,投資者會選擇購買已經下跌還未到期的債券,那么新債會發不出去。

而相較于年內到期的9.5億美元規模,2億美元的借新還舊,顯然缺口還很大。

不得不說留給花樣年騰挪的時間不多了。

NO. 2|貳

花樣年,還算是位有“故事”的同學。

96年起家深圳,09年香港上市,是最早作為享受房地產紅利的一批。

后因潘軍的加入,以及紅二代創始人曾寶寶的放權,公司發展方向以及治理風格發生巨大變化。

在潘軍的帶領下,花樣年旗下控股物業彩生活于2014年即在香港主板上市。

但地產板塊盈利卻大幅縮水,管理層甚至表示房地產開發業務對集團營業額已不太重要。

花樣年開始謀求一種輕資產發展模式,但同時也錯失了房地產的快速增長周期。

其次,管理人風格原因導致經營不穩,尤其是與大股東TCL的董事會之爭,一時也被推上風口浪尖。

直到2018年,曾寶寶的回歸,讓花樣年重回規模與快周轉的賽道。

三年內站上千億陣營的目標,讓花樣年打雞血式得舉債擴張。

對于花樣年而言,選擇在18年才開始激進式地擴張,顯然是后知后覺。

然而行業的窗口時間是有限的,有效的窗口期內對花樣年而言不得不快速博一把。

然而,代價也是明顯的!

NO. 3|叁

在6月份,花樣年的高管宣稱下半年將會減少拿地。

同時迫于償債壓力,花樣年也在悄悄的開始了“賣賣賣”的節奏。

目前據內部人士反饋:

花樣年擺上貨架在談的項目包括一個位于北京豐臺區的舊廠更新項目,以及在青島、合肥、杭州和成都等地的部分股權項目。(來源:)

其中,杭州的第一批集中供地所獲取的濱江浦沿地塊,成交樓面價倒算實則已達到虧損狀態。

輾轉多次,也無人問津。

此外,花樣年的土儲結構與布局也是并不合理。

一方面,早期堅持中高端產品線,周轉速度較慢,且回款節奏跟不上投資速度,進而導致資金缺口逐漸放大,在融資受限情況下,問題及弊端逐漸凸顯與暴露。

另一方面,雖目前土儲結構以深圳、廣州、成都等一二線城市為主,但是土地位置較為偏僻,尤以難以去化的文旅性質住宅為主。甚至不及三四線城市項目的去化。

而回款受限,倒逼花樣年不得不高成本融資,進而陷入惡性循環。

目前僅存量美元債一年內的利息就高達3.44億美元(23億元),而2020年的凈利潤也不過17.52億元,利潤甚至還不夠還利息的。(數據統計來源于公眾號:一號地產)

此外,近期受到裁員風波的影響,也逐漸動搖著花樣年在資本市場以及行業中的信心。

從這個維度來看,花樣年已實實在在地淪為金融機構的打工仔!

花樣年,已迫在眉睫!

摘自-陌爺地產圈

| 上一篇 | 下一篇 |

|---|---|

| 中國人“喝”出4000億茶飲市場,本土新玩家何... | 千億級咖啡賽道尚未發掘?如家、尚美等連鎖酒... |