賬面資金百億卻還不起幾個億,18家頭部房企爆雷的秘密藏在“表”里

時間:21-11-11 來源:梅香君

賬面資金百億卻還不起幾個億,18家頭部房企爆雷的秘密藏在“表”里

近期地產行業信用風險事件頻發,市場情緒極度恐慌。貨幣資金作為最直接的償債來源,對于穩定投資者情緒具有重要的意義。但是近期百強地產的幾個案例都出現了賬面資金百億卻還不起幾個億債務的情況。為什么會這樣?本文將對此進行深入分析。

百億的貨幣資金

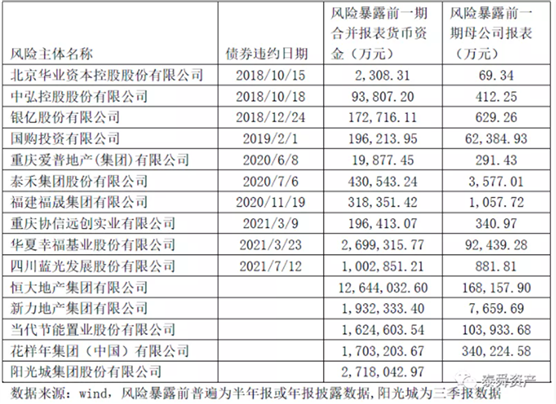

我們對2018年以來發生風險暴露的部分房企貨幣資金科目進行了統計。

從選取的15個案例來看,在風險暴露前,各家公司均存在不同程度的貨幣短缺。在已經確定債券違約的10個案例中,除了泰禾集團、華廈幸福、藍光發展外,其他案例風險暴露前的貨幣資金余額均很少,特別是母公司貨幣資金余額普遍處于極低水平。

比如華業資本違約前母公司報表上貨幣資金余額僅為69.34萬元;中弘股份僅為412.25萬元;愛普地產僅為291.43萬元;協信遠創僅為340.97萬元。而華夏幸福、泰禾集團以及后面的5家風險主體,雖然風險暴露前合并報表貨幣資金余額均超過百億,恒大地產貨幣資金甚至達到了1264億元,卻依舊發生了信用風險事件。原因在哪里?

貨幣資金的坑

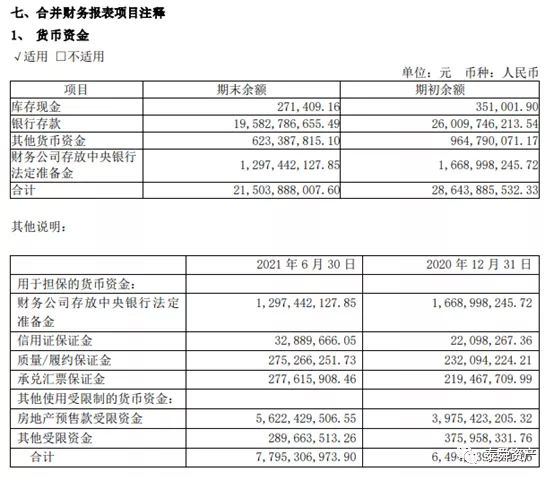

從各家房企的報表來看,貨幣資金一般包括三大類:現金、銀行存款和其他貨幣資金。根據企業會計準則的規定,在編制現金流量表時,現金是指企業庫存現金以及可以隨時用于支付的存款;現金等價物是指企業持有的期限短、流動性強、易于轉換為已知金額現金、價值變動風險很小的投資。因此現金、銀行存款的會計處理基本無差異。

但是各家房企對其他貨幣資金的會計處理則有差異。多數房企在其他貨幣資金中披露的是各類保證金性質的受限資金,但也有房企將定期存單歸為其他貨幣資金。還有房企在貨幣資金中單獨披露財務公司準備金,比如北京金隅集團在2021年半年報的附注中對各種受限資金都做了說明。

從上述分析來看,貨幣資金與實際可動用資金的差異可以歸為以下原因:

資金并不都在母公司賬上。合并報表以控制為前提,但是子公司也是獨立的法人主體,母公司并不能直接將其資金劃撥用于償債。很多母小子大的企業集團都面臨著對子公司控制力不強的情況,特別是上市子公司地位較為特殊,監管層對關聯交易和資金占用規范嚴格,母公司很難直接動用子公司資源償債。而在房地產項目開發過程中,母公司普遍通過在當地設立項目公司的方式來展業,這就使得合并報表與母公司報表資金有較大差異。

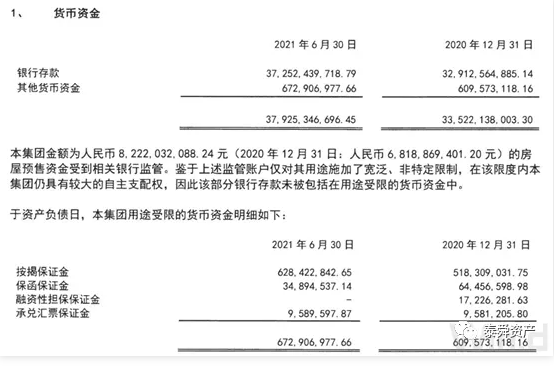

資金并不都是可自由支配。對于房企來說,部分賬面資金是保證金性質或很多是保證金性質或者預售性質,則這部分資金并不能自由支配。比如綠城集團受限貨幣資金包括存款質押、貸款保證金、項目監管本金、匯票保證金等多種形式。

特別是在房企信用風險事件增多后,各地都加強了預售資金的監管。因此母公司并不能像從前一樣隨意動用預售資金。比如《天津市新建商品房預售資金監管辦法》對不同建設進度下的申請撥付監管資金的比例做了限定。

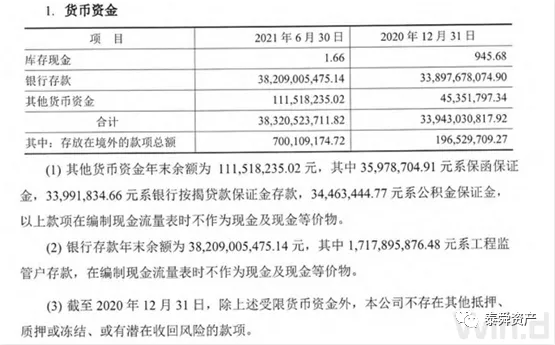

受限資金導致償債資金不足的典型案例是藍光發展,根據公司半年報披露,公司合并報表貨幣資金100.28億元,其中受限資金96.99億元,具體包括項目預售監管資金64.05億元,與合作方共管資金24.43億元,境外受限資金1.09億元,各類保證金及因涉訴被凍結資金7.42億元,上述各類受限或者限定用途資金均無法由公司自由動用或者歸還金融機構債務。

資金動態變化。企業財務報表貨幣資金的編制以特殊時點為基準,但是隨著公司經營的變化,企業賬面資金也會每天變動。甚至還會有公司季末沖時點規模的情況。這就導致一些公司季末有錢,但是可能償債的時候就沒錢了。

當然以上所說的都是正常情況,還有財務造假、虛增貨幣資金等違法違規情況,這些都導致貨幣資金不能反映公司的資金面情況。

合并報表和母公司報表差異

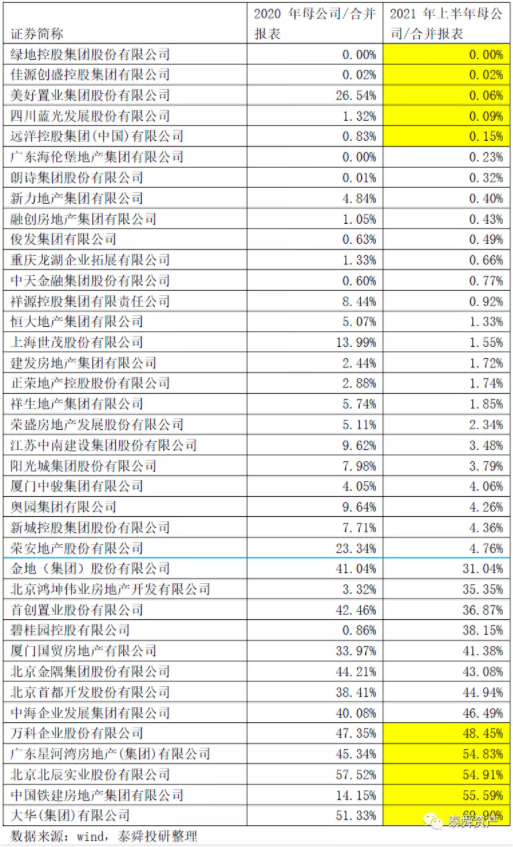

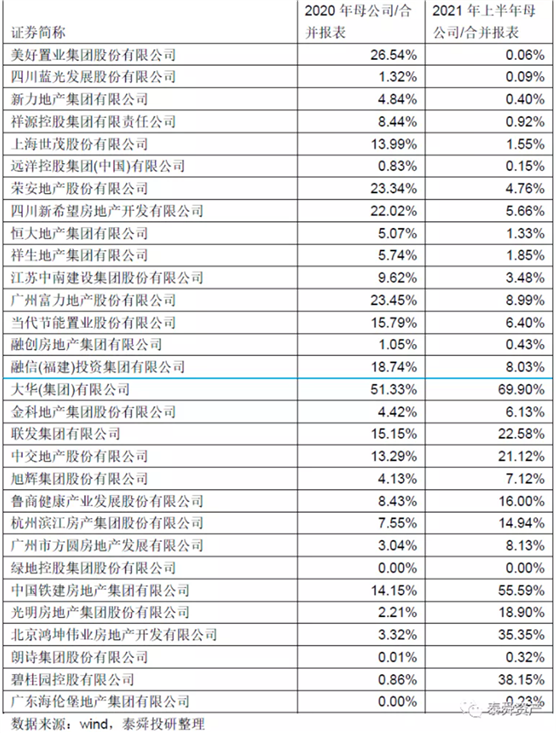

我們對有公開年報披露的百強地產貨幣資金數據進行分析。以2021年半年報披露的數據來看,母公司貨幣資金/合并報表貨幣資金比重低于5%和高于30%的公司如下表所示:

該指標最低的前5家分別是綠地控股、佳源創盛、美好置業、藍光發展、遠洋控股;而最高的前5家依次為大華、中鐵建、北辰實業、星河灣和萬科。

海倫堡、朗詩、新力、融創、俊發、龍湖、中天、祥源該指標都低于1%。

從母公司報表貨幣資金的絕對金額來看,最低的5家公司分別是美好置業、佳源創盛、綠地控股、藍光發展和朗詩地產。一個有意思的情況發生在綠地控股身上,該公司母公司報表的貨幣資金余額長期保持在幾十到幾百萬元之間。

通過分析綠地控股的參控股公司可以發現,公司二級子公司綠地控股集團有限公司(以下簡稱綠地集團)是公司地產業務的經營主體,截至2021年月底,綠地集團合并報表貨幣資金為882.61億元,母公司報表貨幣資金為4.1億元。遠洋控股也是類似情況。

而對比各家公司該指標2020年和2021年H1的變動來看,增減最多的15家公司分別如下表所示。從理論上分析,在會計政策和并表主體不發生大幅變動的情況下,該指標應該保持穩定。該指標的大幅波動可能代表公司資金面的枯竭或改善。該指標下滑最快的5家公司分別是美好置業、藍光發展、新力地產、祥源控股、世茂股份。

上述指標異常的房企中出現了很多優等生的背影,雖然指標有效性存疑,但是可以作為房企資金面的一個預警指標。

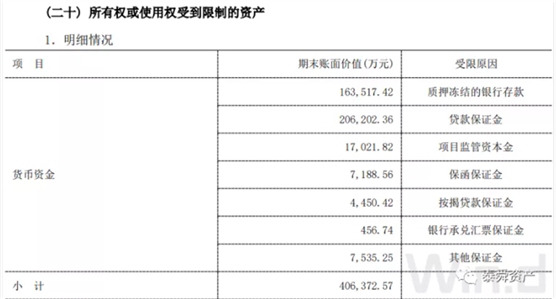

受限資金異常

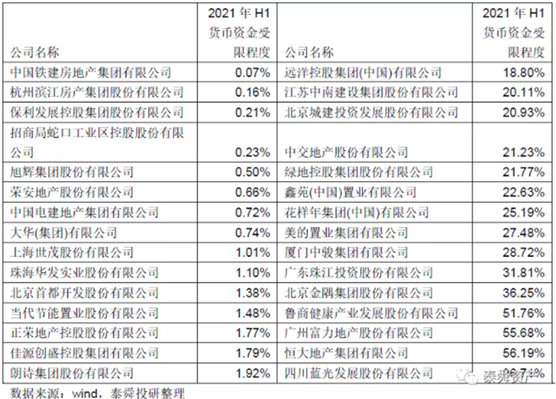

以2021年半年報披露的數據來看,貨幣資金受限程度最高和最低的15家公司如下表所示:

受限程度最高的5家公司分別為藍光發展、恒大、新力、魯商和金隅,而最低的5家公司分別為中鐵建房產、濱江、保利發展、招商蛇口和旭輝。但是不同房企該指標也存在不可比的因素。因為各家房企對于預售資金是否應該歸為受限資金有不同的會計處理。

比如前述的金隅,將56.22億元預售資金作為受限資金單獨在年報中披露。還有綠地控股在2021年半年報披露,截止2021年6月30日,貨幣資金中受限的資金為19,212,056,193.34元。其中:期末銀行存款中使用受限制的金額為12,860,770,444.24元,其他貨幣資金中使用受限制的金額為6,351,285,749.10元。

在碧桂園2021年半年報中披露,截至2021年6月30日,本集團現金及現金等價物中包含的預售監管資金約為人民幣59,361百萬元(2020 年12月31日:人民幣51,064百萬元)。公司還對現金等價物作了說明。

而在正榮地產2021年半年報中,公司認為房屋預售資金的用途寬泛、非特定限制,因此不屬于受限貨幣資金。

建發地產2021年半年報中披露的受限貨幣資金也不包括預售監管資金。

不論怎么劃分,在預售資金受到嚴格管控的背景下,應該對貨幣資金的水分予以警惕。

我們將城投與地產當下的融資做對比,城投賬面資金普遍不寬裕,但是他們有信用,能夠借到錢;而地產雖然賬面資金規模龐大,但是在信用收縮的背景下,再融資持續萎縮。因此債券投資中需要更加審慎評估房企貨幣資金對償債的支持力度。

摘自-梅香君

| 上一篇 | 下一篇 |

|---|---|

| 蔡洪平:大變局下的中國企業困惑和挑戰 | 瘋狂擴產!2100億鋰電巨頭大動作,斥資超300億... |