在線音頻第一股已暴跌90% 喜馬拉雅還能撐起 270億的估值嗎?

時間:22-04-20 來源:鳳凰網財經

在線音頻第一股已暴跌90% 喜馬拉雅還能撐起

270億的估值嗎?

3月29日,在線音頻平臺龍頭喜馬拉雅更新在港交所的招股書,這已是喜馬拉雅第三版招股書 。2021年5月1日,喜馬拉雅首次遞交了美股招股書,計劃在紐交所上市,隨后中止赴美IPO計劃,轉道香港。2021年9月13日,喜馬拉雅向港交所遞交招股書,6個月之后進入失效狀態。這次更新,是按照聯交所上市規則要求更新數據和資料。

灼識咨詢的數據顯示,喜馬拉雅2021年在手機端音頻收聽總時長和總收入方面在中國在線音頻領域排名第一。雖然2021年平均月活躍用戶達到2.8億,但公司卻一直未能實現盈利,三年虧損20億。鳳凰網財經《IPO觀察哨》發現,喜馬拉雅走的是高投入高增長的模式,需要投入的地方多,營銷費用持續增長,內容分成和內容成本居高不下,虧損現狀難以改變,并且內容侵權問題多多,曾賠償近5000萬。

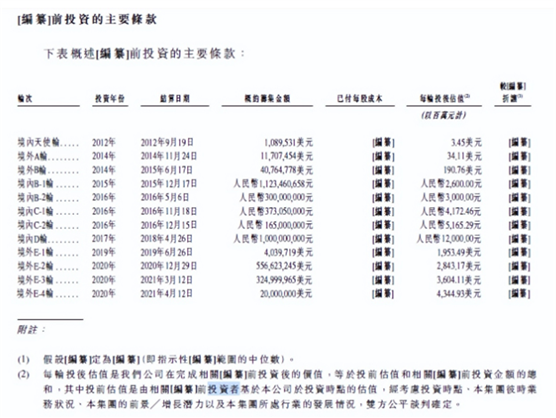

上市前12輪融資,曾經的第二大股東上海證大暴雷

“世界上最長的河,亞馬遜成為了全世界最大的電子商務平臺;傳說中最大的寶藏,阿里巴巴成為了中國最大的電子商務平臺;世界上最高的山脈喜馬拉雅會成為什么?”喜馬拉雅的聯合創始人余建軍這樣回復外界產品名字的由來。

喜馬拉雅也沒有辜負它的名字,自2012年成立以來,用戶數不斷增長。2014年5月,喜馬拉雅宣布完成A輪融資。隨后在2015年到2016年完成了閱文集團的戰略投資、華山資本等投的B輪融資和小米等的B+輪融資,彼時估值達到12億美元。

此后3年里,喜馬拉雅保持了一年融資一次的節奏,完成了從C輪到E輪的融資,京東、好未來、城市傳媒、騰訊紛紛入局。2020年E輪融資重啟,獲得9億美元的E+輪融資,不過資方選在其上市前投資,低價入場的意圖非常明顯。

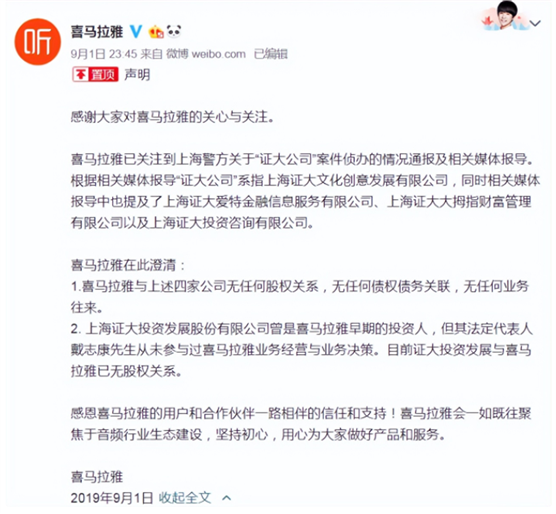

值得注意的是,曾因集資詐騙鋃鐺入獄的證大系戴志康與喜馬拉雅存在千絲萬縷的股權關系。喜馬拉雅成立之初,董事長正是戴志康,證大投資占股66%,直到2018年,證大投資仍是喜馬拉雅的第二大股東。

2019年5月24日,包括證大投資戴志康、小米洪峰在內的12名董事退出,2019年6月24日,喜馬拉雅第二大股東證大投資退出喜馬拉雅股東行列。

3個月后,上海公安局浦東分局通告稱證大公司法人代表戴志康與多位高管已在 8 月 29 日投案自首。戴志康承認通過理財平臺吸收資金,現已無力兌付。

晚上,喜馬拉雅對外發布聲明稱,證大投資曾是喜馬拉雅早期的投資人,但其法定代表人戴志康從未參與過喜馬拉雅業務經營與業務決策,目前證大投資發展與喜馬拉雅已無股權關系。

2019年11月22日,媒體報道稱喜馬拉雅已啟動Pre-IPO融資,融資額約為3.5億美元,同時還將謀求2020年赴美上市。

收入增速放緩,三年虧掉20億

近兩年互聯網巨頭也開始進入音頻賽道。據不完全統計,2020年,騰訊推出“酷我暢聽”,之后又收購“懶人聽書”全部股權;2021年,字節跳動推出“番茄暢聽”APP等 新玩家,通過不同方式涌入在線音頻賽道。

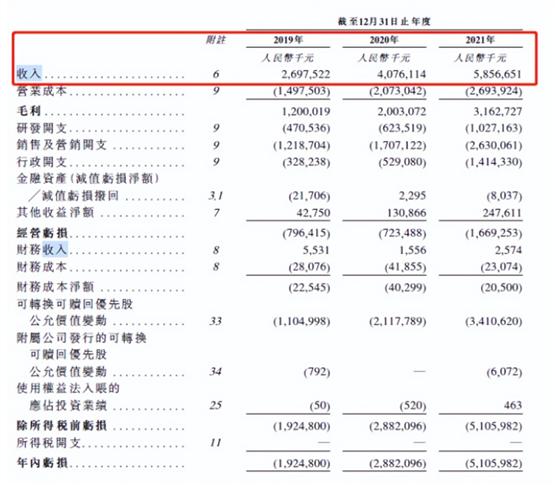

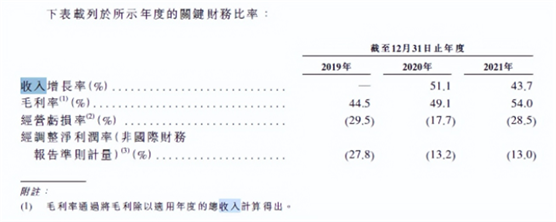

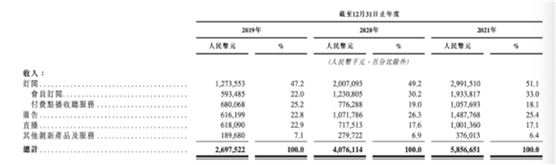

招股書顯示,喜馬拉雅2019~2021年營收分別為 26.8億元、40.8億元、58.6億元,同比增長81.4% 、51.1%、43.7%。雖然營收快速增長趨勢明顯,但增速在放緩。

喜馬拉雅虧損雖逐年收窄,但扭虧為盈似乎仍遙遙無期,陷入增收不增利的怪圈。招股書顯示2019-2021年年內虧損分別為19.25億元、28.82億元、51.06億元,累計虧損99.13億元,經調整年內虧損分別為7.49億元、5.39億元、7.59億元,累計虧損20.47億元。

知識付費時代給在線音頻行業打開了創收的大門,在線音頻平臺紛紛嘗試擴大自身服務的場景覆蓋,試圖尋找更多的變現手段。然而,在線音頻平臺收入方式單一,訂閱服務、廣告變現仍是主要變現渠道。

根據招股書,喜馬拉雅的收入包括訂閱(會員訂閱及付費點播收聽)、廣告(效果廣告)、直播及其他創新產品和服務(物聯網設備、ip衍生品等)。2019~2021年,訂閱收入分別為12.74億元、20.07億元、29.92億元,分別占總收入的47.2%、49.2%及51.1%。廣告收入分別為6.16億元、10.72億元、14.88億元,分別占總收入的22.8%、26.3%、25.4%。直播收入分別為6.18億元、7.18億元、10.01億元,分別占總收入的22.9%、17.6%、17.1%。

得益于喜馬拉雅逐年增長的活躍用戶,訂閱和廣告收入逐年增長占了收入的半壁江山。曾被視為喜馬拉雅業績增長的第二支點的教育因為受雙減政策的影響,在招股書中已經被刪除。之前教育服務為喜馬拉雅貢獻了2個多億的收入,并且總營收的比重從0.5%到5.6%,增長勢頭迅猛。

直播的營收雖然在緩慢增長,喜馬拉雅也在招股書中描繪了直播收入未來的前景,表示會推出更多類型的直播服務及功能,特別是會與更多的汽車廠商建立合作關系,并計劃推出品牌電臺服務等新功能。荔枝fm也在發力車載場景下的播客,已經與小鵬汽車、廣汽、比亞迪等合作,在車聯網方面競爭激烈。

再加上音頻直播的局限性,沒法給用戶產生視覺和聽覺沖擊,雖然從2017年就開始的直播業務,想成為收入的主力并不容易。

鳳凰網財經 《IPO觀察哨》發現喜馬拉雅 的競爭對手“音頻第一股”荔枝fm的日子也不好過,雖然在 2020年Q4荔枝實現了單季度盈利892萬元,但2021年全年依然是虧損的。2019年-2021年凈虧損分別為1.3億元、8218萬元 和1.27億元。

與喜馬拉雅一樣,荔枝的業務模式也十分單一, 收入的主要來源 為音頻娛樂以及播客、廣告和其他收入兩部分 ,其中音頻娛樂全年收入 為 21.01億元,占總收入的99.15%,2020年這部分收入為14.81億元。播客、廣告和其他收入為1803.9萬元,2020年為2178.8萬元。

資料顯示 2020年1月荔枝FM正式登陸納斯達克,成為在線音頻第一股。發行價11美元/股,上市當天最高漲至15.25美元,第二個交易日,跌破發行價,。之后荔枝股價持續走低,長期位于發行價格之下。

clubhouse的爆火也讓與其業務高度相似的荔枝迎來了自己上市以來的高光時刻,達到股價的最高點16.75美元,不到半個月的時間,股價暴漲400%。

不過在clubhouse熱度過去之后,股價回落到3美元附近,截至4月9日收盤,已跌至1.36美元/股,跌幅逾90%。可見資本市場對在線音頻業務的前景并不看好。

營銷費用高企,內容分成和成本居高不下

和許多成長期的公司一樣,喜馬拉雅陷入了增收不增利的魔咒,盈利模型尚未跑通。在招股書中,喜馬拉雅就虧損給出解釋,成本開支增加主要是由于內容獲取、銷售及營銷活動以及研發活動開支的增加。一位資深行業觀察人士在接受采訪時也表示:“作為長音頻領域中的頭部平臺,喜馬拉雅所遭遇的虧損問題與優愛騰等長視頻內容平臺極為相似,無外乎都是成本支出規模遠高于業務收入總和。”

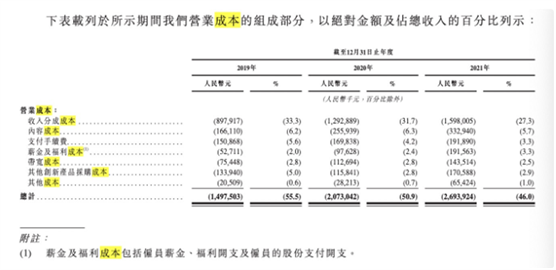

在內容獲取方面,招股書顯示,喜馬拉雅的主營成本中占比最高的是付給內容創作者的節目收入分成和內容購買成本。其中,2019年~2021年的收入分成分別為8.98億元、12.92億元和15.98億元,占比分別為33.3%、31.7%和27.3%,內容購買成本為1.66億元、2.56億元和3.33億元,占比為6.2%、6.3%和5.7%。

喜馬拉雅目前的內容供給模式為PGC+PUGC+UGC:即以著名IP孵化加盟制作的專業生產內容、細分領域具備專業能力的用戶生產內容、普通用戶生產內容為主導的內容模式。這種模式注定短期內要不斷花錢采購版權內容,并招股書里喜馬拉雅也表示會繼續獲取高質量的授權內容,以擴大和使內容產品多樣性。言外之意,未來可能會繼續在內容獲取上花費大價錢。

在銷售及營銷活動方面,招股書顯示喜馬拉雅2019年~2021年營銷費用分別是12.19億元、17.07億元、26.3億元,占營收的比重分別為45.17%、41.88%、44.9%,相當于每2塊錢收入中就有1塊錢營銷成本。

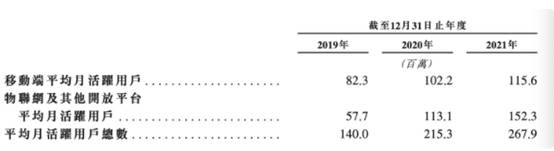

2019年~2021年移動端月活用戶分別為0.82億、1.02億、1.16億,增速為49.09%、24.39%、13.73%,月活數據雖然在持續增長,但是增長速度變緩,花的錢越來越多,得到的用戶越來越少,未來獲客成本只會越來越高,

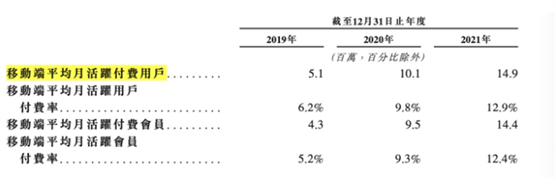

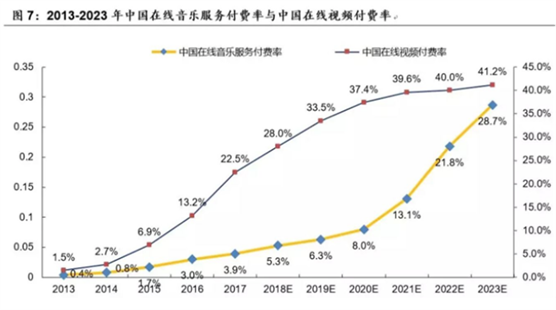

在移動端付費用戶的轉化效果上,喜馬拉雅移動端平均月活躍付費用戶從2019年的510萬增長到2021年1490萬,付費率從6.2%大幅增長到12.9%。

鳳凰網財經《IPO觀察哨》翻看資料發現,喜馬拉雅與在線音頻同行荔枝fm相比,付費率比較高。荔枝fm2021年月活達到5840萬,月均付費用戶僅為48.8萬,付費率只有0.84%。但是與在線視頻動輒30%以上的付費率相比,還是有較大差距,在線音頻的付費空間還有待挖掘。

來源:國海證券研究所

這些都是靠燒錢帶來的假象,如果一旦停止燒錢,還會不會保持增長勢頭呢?

內容侵權問題多多,曾賠償近5000萬

雖然喜馬拉雅在內容購買上花費不小,但依然存在版權糾紛。根據招股書,喜馬拉雅在2018~2020年因為侵犯版權糾紛,分別賠償了150萬元、610萬元、3700萬元,三年賠償近5000萬。

天眼查數據顯示,喜馬拉雅的母公司上海喜馬拉雅科技有限公司涉及案件2793例案件,被告2039例,53%的涉案案由為侵害作品信息網絡傳播權糾紛。

近年來,包括多位作家 、音樂人均曾公開指出喜馬拉雅出現的各種侵權行為。

2018年作家曾鵬宇曾在微博稱在喜馬拉雅發現自己書籍的有聲書內容,并未得到他本人和出版社的授權,并且影響到了自己后續與被的推出正版有聲書。并在一年后再次被侵權,這也引起了中國文字著作權協會(下稱“文著協”)的關注,文著協也表示曾收到過很多作家會員對包括喜馬拉雅在內的有聲書平臺的侵權投訴,并公開征集作家會員對喜馬拉雅和其他有聲書平臺侵犯作者著作權的投訴。2021年4月26日,據媒體報道喜馬拉雅官方編輯未經許可,將明白音樂旗下音樂人的作品名字和作曲者信息更改盜播,事后音樂人與平臺工作人員溝通時,對方還回復稱“這樣是為了多一個途徑來推咱們的內容”。

2019年6月國家網信辦會同有關部門,針對網絡音頻亂象啟動專項整治行動,對喜馬拉雅app采取下架30天處置。2021年5月13日,上海證大喜馬拉雅網絡科技有限公司因違反互聯網視聽節目服務管理收到行政處罰。2021年7月10日,國家互聯網信息辦公室網站發布消息稱,掌握超過100萬用戶個人信息的運營者赴國外上市,必須向網絡安全審查辦公室申報網絡安全審查。

喜馬拉雅取消赴美IPO,改為赴港上市,總體看來不失為一個明智的選擇。競爭對手荔枝的股價暴跌90%,資本市場對在線音頻前景顧慮重重。2019年喜馬拉雅的估值達到200億,2022年喜馬拉雅的估值為43億美元(約273億人民幣),中概股、港股大跌的情況下,喜馬拉雅如何撐起273億估值?

如何調整自己的業務、增強盈利能力,解決版權風險,喜馬拉雅會有怎樣的動作鳳凰網財經《IPO觀察哨》將繼續關注。

摘自-鳳凰網財經

| 上一篇 | 下一篇 |

|---|---|

| 搶比亞迪生意的電池獨角獸,成立兩年估值80億... | A股30年罕見!剛剛,7.8億大棄購!230元新股 ... |