三次倒在交易所門口,行業龍頭連1億美元 都募不到?

時間:22-08-11 來源:慧悅港股圈

三次倒在交易所門口,行業龍頭連1億美元

都募不到?

幾乎從來沒有一家“獨角獸”的IPO之路,有喜馬拉雅這般波折。

01

喜馬拉雅又失敗了

IPO這條路上喜馬拉雅是少有的“堅毅者”。

屢戰屢敗,屢敗屢戰,它是IPO界的曾國藩。

三過交易所而不入,它是IPO界的大禹。

作為在線音頻賽道的絕對霸主,喜馬拉雅曾為投資人講述了許多性感故事,廣告、會員訂閱、直播……

只是一到上市,這些故事統統都不靈光了。

世界上最長的河,亞馬遜成為了全世界最大的電子商務平臺;傳說中最大的寶藏,阿里巴巴成為了中國最大的電子商務平臺。

那世界上最高的山脈喜馬拉雅會成為什么?

成了全世界最難上市的行業龍頭!

6月24日有傳言稱:

因缺乏投資者的支持以及部分股東選擇退出,喜馬拉雅或將推遲此次在港融資1億美元的IPO計劃,并預計至少將推遲到今年9月。

也有消息稱,目前喜馬拉雅IPO計劃仍在政策進行。

另據媒體報道:

目前喜馬拉雅是否暫停IPO計劃不得而知,但喜馬拉雅公司確實因考慮尋求不到1億美元的資金,所以最終做出了推遲上市的決定。

也就是說,目前或許喜馬拉雅在估值方面與投資者存在分歧。

雖然傳聞沒有得到官方證實,但國內音頻市場第一的喜馬拉雅融不到1億美元的消息,還是給市場上造成了“傷害性不大、侮辱性極強”的印象。

喜馬拉雅的“上市之路”,不可謂不艱辛。

在此之前,喜馬拉雅已經歷時6年、先后三次折戟于A股和美股。

公開資料顯示,自2012年成立以來,喜馬拉雅已經經過9輪融資,騰訊、閱文、小米、百度、索尼音樂等多家巨頭都曾是其戰略投資者。主要財務投資者包括美國泛大西洋投資集團、摯信資本、高盛、興旺投資、創世伙伴資本、普華資本、合鯨資本等。

從2018年上半年開始,喜馬拉雅就頻傳上市消息,但最終都被官方否認。2018年7月,有消息稱喜馬拉雅將于2019年在港股上市。

但時間進入2019年,上市計劃杳無音訊,喜馬拉雅卻迎來變動:12名董事退出,小米等18家資方退出股東行列。

在2021年5月,繼此前經歷了無數次“被IPO”后,國內第一大音頻平臺喜馬拉雅不再佛系,向美國證券交易委員會提交申請,計劃在紐交所掛牌。

這是喜馬拉雅第一次沖擊IPO。

不過,因為中美同時加強美國上市公司監管,這次計劃就流產了。

第二次是去年9月,喜馬拉雅申請在港交所上市,不過呢,最終超過了半年期限,失效了。

第三次,今年3月,喜馬拉雅再度申請在港交所上市,提交招股書。高盛、摩根士丹利和中金為聯席保薦人。

一年時間,三次IPO,足以見得喜馬拉雅上市之心迫切。

然而,三次沖刺上市,三次遭遇不順,喜馬拉雅困在了等待上市的日子里。

02

虧損130億,“聲”意難做

擺在喜馬拉雅前面的問題一直都不是“不想上市”,而是“上市難”。

從數據上看,喜馬拉雅是行業第一。

2012年,移動互聯網爆發,在線閱讀和視頻開始成為大眾的閑暇消遣。于是,余建軍瞄準了尚是空白的音頻賽道,成立了喜馬拉雅。

而且喜馬拉雅在早期,通過優質內容引流的手段非常成功,

例如,2014年,其與德云社合作,吸引無數粉絲,年底粉絲過億。2016年其與熱門綜藝合作,推出《好好說話》,率先做起了知識付費,又拉來吳曉波等頭部大V。一年之后,喜馬拉雅還推出AI智能音箱小雅,比小米、百度還要早。

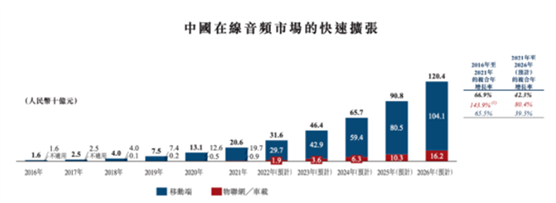

灼識咨詢數據顯示,2021年,喜馬拉雅用戶收聽時長約占中國所有在線音頻平臺移動端收聽總時長的68.3%;就在線音頻收入而言,喜馬拉雅在中國在線音頻行業的市場份額為28%。

踩中了風口的喜馬拉雅迅速成長,公司采用UGC(普通用戶)模式組合PUGC(UGC孵化培育)模式,同時引入PGC(第三方IP內容領域專家),形成了十分完善的內容生產體系。

截至21年末,喜馬拉雅積累了超過1350萬UGC、9300家PUGC,與140余家頭部出版社、90余家頭部網絡文學平臺、大量內容生產者及KOL合作。

但是就這么一家中國最大的音頻平臺,實打實的行業龍頭,喜馬拉雅仍逃不過虧損的魔咒。

這也是資本市場上投資者最關切的問題:

要融資?可以,請拿業績說話!

目前,喜馬拉雅賬上的現金不夠支撐一年的。

截至2021年底,賬上的現金及現金等價物才5.44億元。而2021年的經調整虧損額就高達7.59億元。

負債多——2021年和2022年1季度也處于流動負債狀態,而且負債在增大。

2018年E輪融資后,喜馬拉雅的投后估值達到240億元。與此同時,2019年至2020年,喜馬拉雅分別虧損19.248億元、28.821億元;2021年,虧損進一步加大,高達51.06億元,三年累計虧損99.13億元。

一邊高估值,一邊巨額虧損。

公司營業收入主要來自訂閱、廣告和直播三項業務。其中,訂閱業務為其貢獻了超過一半的收入。2019年至2021年,其訂閱收入分別占總收入的47.2%、49.2%以及51.1%。

喜馬拉雅的訂閱業務,進一步可細分為會員訂閱和付費點播收聽服務。但這兩項業務的變現能力并不強。

2019年至2021年,喜馬拉雅會員訂閱業務月平均付費用戶收入分別為11.60元、10.80元和11.20元。

而數據顯示,2021年在線音頻行業訂閱的移動端與平均每個付費用戶收入為22.50元。出現這種情況,是因為喜馬拉雅選擇用低價促銷換會員增長。

另外,同期喜馬拉雅的付費點播收聽業務月平均付費用戶收入分別為46.30元、58.30元和104.50元。

可是,知識付費不僅是需要用戶向平臺付費,平臺也需要大手筆地向版權方購買版權。而這也成為了導致喜馬拉雅重大虧損的主要原因。

創始人余建軍也表示:

“沒有制定任何盈利時間表”。

在巨額虧損下喜馬拉雅也在大幅度裁員!一年間,喜馬拉雅員工總數已從超5000人降至不到4000人,2022年初到4月末,公司更是裁員超500人。

不光是企業經營的問題,現有投資人也指望上市解套。

2019年3月,喜馬拉雅和21個主體簽訂了減資協議,并回購老股東在喜馬拉雅持有的全部注冊資本。其中包括小米旗下天津金星、好未來旗下欣欣相融、上海證大關聯企業上海翔馨、喜馬吉泰等。

現金流除了問題;公司欠了一大堆外債;一邊高估值,一邊大虧損......

就連之前已經給喜馬拉雅投了錢的人一個個都眼巴巴指望著這次IPO成功上市,他們能夠成功解套。

真把其他人當韭菜割?

03

“耳朵經濟”的失敗?

今年,國內醬香酒大品牌——郎酒,也是三沖IPO折戟。

15年三度IPO均以失敗告終,郎酒沖刺"醬香酒第二股"多次夢碎。

4月28日,中國證監會公布"2021年度首次公開發行股票申請終止審查企業名單"。其中郎酒赫然在列,成為2022年被終止審查的第9家主板IPO申請企業。

郎酒IPO多次失敗的核心原因是其歷史遺留問題沒有得到解決,而且如果一直解決不好,那么未來要IPO難度也是非常大的。

并且受公司短時間內想要把營收利潤迅速做大的驅動,整體來看郎酒的發展是比較"冒進"的,所以公司整體發展處于并不是很健康的狀態。

說白了,就是公司發展預期不好。

而股票市場買的是什么?無非兩樣東西:

一是信心;二是預期。

自創立至今,喜馬拉雅共經歷了12輪融資,背后站著一個豪華的投資團隊,騰訊、百度、閱文、小米、索尼音樂等皆是其戰略投資者。

創業10年、融資12輪、估值300億元的喜馬拉雅,始終沒有踢好資本市場的臨門一腳。

時也命也,夫復何言?

這和時運沒啥關系,其實就是內部經營的問題,是市場預期的問題。

這點從他們融資的情況就能看出點端倪。

E輪融資時,喜馬拉雅單單在2020年就拿到了9億美元的融資。而這一次IPO,喜馬拉雅的融資額并不高,僅僅只有1億美元。

融的錢越來越少,不就是市場不看好嗎?

國內專門做在線音頻的公司,比如喜馬拉雅、蜻蜓、荔枝、企鵝電臺這些,都愛把自己這檔子事稱作“耳朵經濟”。

與文字、視頻帶來的眼球經濟相對應,耳朵經濟指的是對音頻內容的消費力。

從收音機到隨身聽再到手機,還有最近打得火熱的智能音箱等新設備,基礎設施的重構拓寬了線下的使用場景,也承載了更多元的在線音頻內容。

但從目前在線音頻行業頭部平臺的業績表現看,很難說這是一門賺錢的生意,至少短期內不是。

核心原因是單位時間內,聲音所表達出的信息量,遠不如畫面。

不同于圖文、視頻這些內容形式,在線音頻屬于不折不扣的“冷媒介”。

因為,聲音僅僅調動了人的聽覺系統,再加上易失性,就決定了其對于內容有著更高的要求,不僅需要內容本身足夠優秀,還要配音的感染力足夠強。

所以,在各類內容形態中,音頻行業滲透率仍舊最低,排在視頻、短視頻、網文閱讀之后,音頻平臺想要盈利更是難上加難。

同樣是廣告商,同樣要投放廣告,視頻平臺一幀畫面所表達的信息內容,甚至要比音頻內容一段話都要多。

況且在短視頻崛起的背景下,簡直是“熱媒介”對“冷媒介”的降維打擊。

2021年,抖音的月活用戶用戶為6.5億,而喜馬拉雅的平均總月活躍用戶為2.62億。

兩相對比,云泥之別,高下立判。

人每天只有24小時,都拿去刷抖音了,誰還來聽電臺音頻?

所以,與其說是喜馬拉雅的失敗,還不如說是耳朵經濟的失敗。

那喜馬拉雅就真的沒辦法破局了嗎?倒也未必!

以己之長,攻敵之短,喜馬拉雅的未來也是可以期待的。

“冷媒介”的特性是什么?是其傳達的信息少且模糊,在理解時需要動員多種感官的配合和豐富的想象力。

這里圈個重點!需要配合想象力!喜馬拉雅的劣勢,恰恰是它的優勢!

在現有技術條件下,很多畫面是無法實現的,但是你的想象力可以。這就是為什么盡管出現了電影、電視劇,但是漫畫、小說、動畫經久不衰。

很多小說改編成電影電視劇,就沒那個味道了,這是因為人的技術手段有限,而想象力無限,這也“冷媒介”最大的優勢。

很多人說喜馬拉雅要去學國際上的音頻巨頭Spotify,其實大可不必,國內就有現成的作業可以抄,或者說“商業考古”。

去學起點網,去看看國內的網文市場怎么崛起的。千萬不要看不起起點網這些“龍傲天”式的創作套路。那才是“冷媒介”從小到大,從弱到強,一系列打法的老祖宗。

作為國內最頭部的音頻自媒體平臺,能夠讓觀眾“覺得爽”,感到過癮,體會抖音、快手無法給予的內容滿足感,才是喜馬拉雅重中之重,也是最能夠培養用戶粘性的核心。

其實他們在這方面也做過不少試探。

自《三體》系列廣播劇取得亮眼成績以來,喜馬拉雅不斷引入多類型大火IP,搭配自身沉淀下來的頂級音頻制作能力,形成了多檔破圈的爆款音頻節目,如最近剛剛上線十天收聽量便破千萬的全球首部正版授權《哈利·波特》中文有聲書。

此外包括《三體》系列廣播劇在內,喜馬拉雅還有上千部播放量破億的優質節目組成喜馬拉雅“上億俱樂部”,成為其強有力的內容支撐。

但不能光是把現有的小說做成有聲書,而要是按照小說的模式來創作有聲作品,進行技術層面的“反推”,類似于古代那會兒的“說書先生”。

再者就是又要足夠強的社區氛圍。

中國網文能夠崛起,關鍵在于作品讀者內部有較強的文化氛圍。但反觀喜馬拉雅作為一個音頻社區,用戶卻始終在平臺上玩不起來。

實際上,諸如小紅書、抖音等社區氛圍濃厚的APP,用戶的創作性與互動性十分高漲。

如此,才能沉淀出足夠龐大的忠實用戶群體。

因此,如何讓用戶玩在喜馬拉雅,或將成為喜馬拉雅的突破口。

摘自-慧悅港股圈

| 上一篇 | 下一篇 |

|---|---|

| 美參議院通過“芯片法案”,細節、影響及建議... | 斷供EDA!傳:美國將對華斷供GAA技術相關EDA工... |